"Бухта" ЖШС. БИН: 140840021970. «Forte Bank» АҚ. ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Мекенжай: 050013, Қазақстан Республикасы, Алматы қ., Бостандық ауданы, Керемет ықшам ауданы, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Ауторлық құқықпен қорғалатын объектілерге мемлекеттік құқықтар тізіміне ақпарат енгізу туралы №6944 куәлік, 10 желтоқсан 2019 ж. 2019 жылы 20 маусымда 233 нөмірімен мемлекеттік БКМ тізіліміне енгізілді.

Барлық дербес деректер «Жеке деректер және оларды қорғау туралы» Қазақстан Республикасының 2013 жылғы 21 мамырдағы №94-V Заңына сәйкес сақталады және өңделеді.

Налоги ・ Основные виды форм налоговой отчетности на упрощенном и общеустановленном режиме

Основные виды форм налоговой отчетности на упрощенном и общеустановленном режиме

28 октября 2022 · 3 мин оқу

У новых предприятий есть обязанности по сдаче отчетностей и оплаты налогов, согласно применяемого налогового режима. Например на упрощенке, отчет сдается по доходам раз в полгода. На общеустановленном режиме, нужно сдавать отчетность по заработной плате и налогам раз в квартал, по итогам года возникает отчет по налогу на прибыль (КПН или ИПН). Эти отчетности являются обязательными к сдаче не смотря на деятельность, которой занимается налогоплательщик, либо же ее отсутствие.

Отчетность и налоги на упрощенном режиме:

Один раз в полугодие, по месту регистрации, налогоплательщик отчитывается по форме 910.00 “Упрощенная декларация для субъектов малого бизнеса”.

По итогам формы 910.00, рассчитываются налоги к уплате, для ИП индивидуально подоходный и социальный, для ТОО корпоративный подоходный налог и социальный налог.

Предоставление отчетности и сроки уплаты налогов, представлены в схеме:

Отчетность и налоги на общеустановленном режиме:

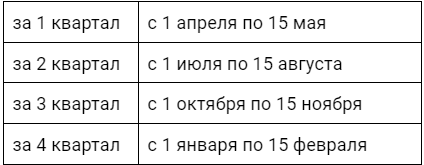

На общеустановленном режиме ИП и ТОО ежеквартально отчитываются в орган государственных доходов по месту регистрации. Отчет формы 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу». В данном отчете, отражаются суммы заработных плат сотрудников и уплаченных налогов с заработной платы. Налоги по заработной плате оплачиваются ежемесячно до 25 числа месяца, следующего за отчетным. То есть, за январь, необходимо оплатить до 25 февраля.

После сдачи квартального отчета, при условии правильного начисления заработной платы и уплаты налогов в течении квартала, дополнительных налогов к уплате не возникает.

Сдача квартальных отчетностей, производится по схеме:

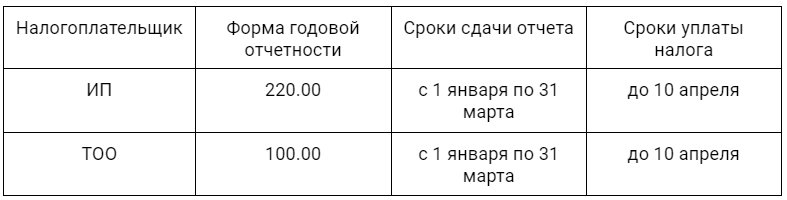

По итогам года, ИП и ТОО на общеустановленном режиме, отчитываются по доходам и расходам совершенным в течении отчетного периода:

Для ИП, отчет по форме 220.00 “Декларация по индивидуальному подоходному налогу “;

Для ТОО, отчет по форме 100.00 “Декларация по корпоративному подоходному налогу”.

После предоставления отчетности, налогоплательщику необходимо оплатить налог на прибыль:

у ИП возникает ИПН к уплате в размере 10% от прибыли;

у ТОО возникает КПН к уплате в размере 20% от прибыли.

Можно ли не сдавать отчетность, если не было движений в отчетном периоде?

Не сдавать отчетность - нельзя, даже если не было движений. Необходимо в установленный срок сдать отчет без данных (нулевку), налоги к уплате не возникнут. За непредставление налоговой отчетности в установленный срок, Законодательством РК предусмотрена административная ответственность.

Вывод:

При регистрации в качестве налогоплательщика, в соответствии с выбранным налоговым режимом, возникают отчетности, которые необходимо сдавать. В случае отсутствия деятельности, налогоплательщик может сдавать нулевые отчеты, либо приостановить деятельность на срок не более чем 3 года.