ТОО «Бухта». БИН: 140840021970. АО "ForteBank". ИИК: KZ1796502F0008821885. БИК: IRTYKZKA. Адрес: 050013, Республика Казахстан, г. Алматы, Бостандыкский район, микрорайон Керемет, 3/1. Тел.: +7 727 346 63 33. Email: hello@buhta.com. Сайт: buhta.com

Свидетельство о внесении сведений в государственный реестр прав на объекты охраняемые авторским правом №6944 от «10» декабря 2019 года. Включена в государственный реестр ККМ под номером 233 20 июня 2019 года.

Все персональные данные хранятся и обрабатываются согласно Закону Республики Казахстан от 21 мая 2013 года № 94-V «О персональных данных и их защите»

Налоги ・ Налог на транспорт! Кто должен платить за эмиссию и отчитываться в налоговую? А кто освобожден от уплаты налога?

Налог на транспорт! Кто должен платить за эмиссию и отчитываться в налоговую? А кто освобожден от уплаты налога?

23 августа 2023 · 3 мин чтения

Каждый владелец автотранспорта имеет обязательство по уплате налога в бюджет за загрязнение окружающей среды. Величина налога зависит от вида эмиссии автотранспорта и ставки МРП в текущем году.

Согласно статье 490 НК РК, плательщиками налога на транспорт являются:

физические лица, имеющие объекты налогообложения на праве собственности, и юридические лица, имеющие объекты налогообложения на праве собственности, хозяйственного ведения или оперативного управления, если иное не установлено настоящей статьей;

лизингополучатель, по договору финансового лизинга.

Объектами налогообложения являются транспортные средства за исключением прицепов, зарегистрированных и (или) состоящих на учете в Республике Казахстан.

Не являются объектами налогообложения:

1) карьерные автосамосвалы грузоподъемностью 40 тонн и выше;

3) морские суда, зарегистрированные в международном судовом реестре Республики Казахстан;

4) специальные автомобили, являющиеся объектом обложения налогом на имущество.

Освобождены от уплаты налога:

1. Многодетные матери;

2. Инвалиды: по одному легковому автотранспорту с объемом двигателя не более 3000 кубических сантиметров и одному автобусу;

3. Участники ВОВ;

4. Госучреждения;

5. Общества инвалидов;

6. Крестьянские хозяйства применяющие спец.режим, не превышающие лимиты:

по одному легковому автомобилю с объемом двигателя включительно до 2500 кубических сантиметров на одно крестьянское или фермерское хозяйство;

по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1000 кВт на 1000 гектаров пашни (сенокосов, пастбищ) с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

При этом в случаях, если по итогам расчета количество транспортных средств составит более одной единицы с дробным значением от 0,5 и выше, такое значение подлежит округлению до целых единиц, если ниже 0,5 – округлению не подлежит.

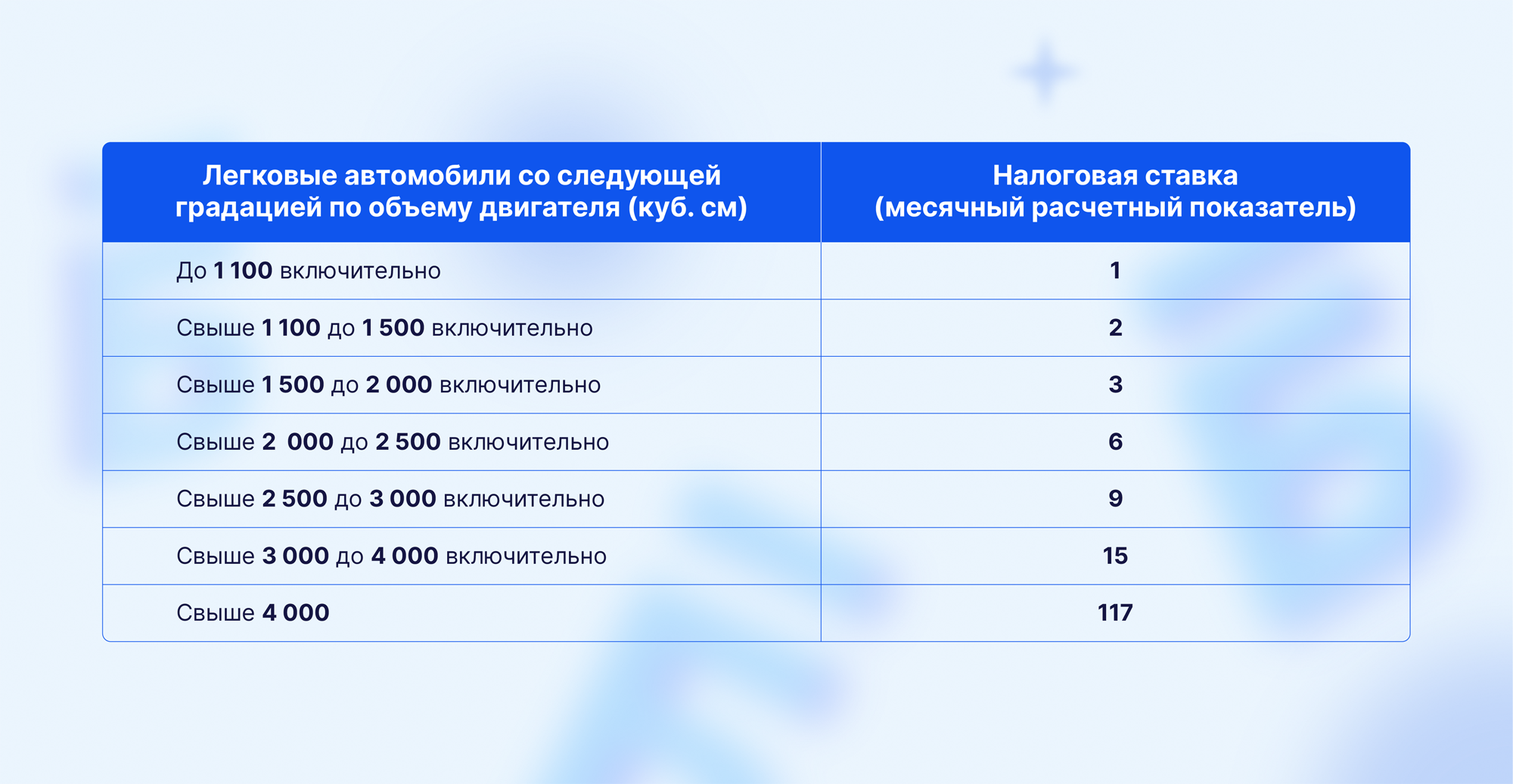

Ставки налога рассчитываются в МРП, подробно прописаны в статье 492 НК РК:

Кто должен сдавать отчеты в УГД?

Если у вас есть ИП или ТОО, в котором есть автотранспорт на балансе, вам обязательно нужно ежеквартально отчитываться в УГД по форме 870.00 и уплачивать налог за эмиссию в окружающую среду. Также необходимо ежегодно сдавать отчет по форме 700.00 и 701.00.