Certificate of entering information into the state register of rights to objects protected by copyright No. 6944 dated December 10, 2019. Included in the state register of KKM under number 233 on June 20, 2019.

All personal data is stored and processed in accordance with the Law of the Republic of Kazakhstan dated May 21, 2013 No. 94-V "On personal data and their protection"

Налоги ・ Что такое НДС и кого освободили от его уплаты в 2021 году

Что такое НДС и кого освободили от его уплаты в 2021 году

7 июля 2021 · 13 min read

Что такое НДС

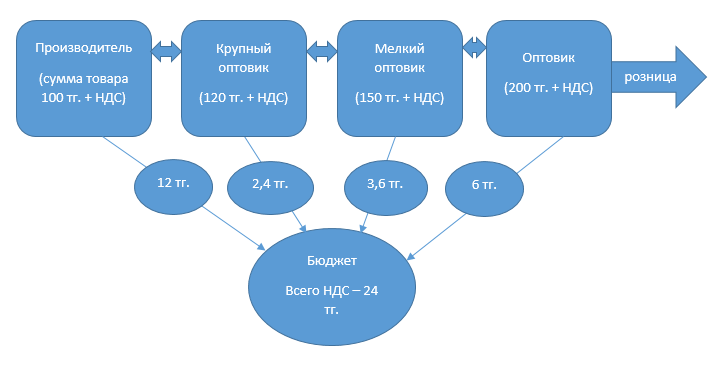

Налог на добавленную стоимость — так расшифровывается НДС. Это особая надбавка, которая входит в себестоимость любого товара или услуги. Государство взимает такой налог для пополнения бюджета страны. Часто именно эта надбавка составляет 30% наполнения государственной казны. Поэтому важность НДС для экономики страны очевидна. Впервые о таком виде налога заговорили более ста лет назад. С тех пор он как некоторая часть стоимости товара рассчитывается на всех стадиях производства и поступает в бюджет по мере продажи товара или услуги. Для начисления налога нужна наценка.

НДС платят во многих странах мира: в странах-участницах Евразийского и Европейского Союзов, на Ближнем Востоке, в Азии, Океании и Северной Америке. В тех странах, где его нет, существует налог с продаж или иные формы налогообложения. Ставка НДС в Казахстане в 2021 году составляет 12%, либо 0%.

Кто платит НДС

Плательщики НДС - это все фирмы и индивидуальные предприниматели, которые находятся на общей системе налогообложения. ИП на упрощенке также может быть плательщиком НДС. По сути, налог оплачивают все участники цепочки: производитель; тот, кто купил товар или услугу.

ПРИМЕР

При реализации товара внутри страны

Основная нагрузка ложится на плечи потребителя. Налог на добавленную стоимость относится к косвенным, потому что его начисляют сверх цены товара или услуги. Для покупателя косвенный налог воспринимается так же, как и налог с продаж или оборота: его невозможно не оплачивать, потому что он входит в конечную цену. При этом продавцы-плательщики заработают меньше, чем те, кто данный налог не платит или работает по льготной системе налогообложения. Эта надбавка - часть себестоимости товара, услуги, которую оплачивают и производители, и покупатели.

ВАЖНО! Налогоплательщикам следует помнить, что вне зависимости от их желания, ИП или ТОО обязано встать на регистрационный учет по НДС, в случае, если превышен минимальный размер годового оборота.

Согласно п.4 ст.82 НК РК минимум оборота, при превышении которого необходимо встать на учет по НДС составляет в общем случае 30 000 МРП или 87 510 000 тенге (в расчет принимается значение МРП, установленное на 1 января текущего года – 2917 тенге).

Для ИП на упрощенке, применяющих ТИС (трехкомпонентную интегрированную систему) минимум оборота составляет 30 000 МРП плюс доходы, проведенные по ТИС в безналичной форме, в пределах 114 184 МРП или 333 074 728 тенге.

Как поясняет Комитет государственных доходов РК, трехкомпонентная интегрированная система (ТИС) - это интегрированная система, состоящая из контрольно-кассовой машины с функцией фиксации и передачи данных, системы (устройства) для приема безналичных платежей, а также оборудования (устройства), оснащенного системой автоматизации управления торговли, оказания услуг, выполнения работ и учета товаров, или программно-аппаратного комплекса, заменяющего все три компонента интегрированной системы. Если три компонента системы не будут интегрированы между собой согласно установленным требованиям, то трехкомпонентной системой она не может признаваться.

Обороты налогоплательщиков, применяющих спецрежим розничного налога, не включаются в минимум оборота. Это означает, что НДС плательщики розничного налога не уплачивают.

При каких оборотах нужно вставать на учет по НДС

Налогоплательщик

Оборот

Оборот, тг.

(на 2021 г.)

Вставать на учет (да/нет)

ТОО на ОУР

до 30 000 МРП

до 87 510 000 тг.

нет

ТОО на ОУР

свыше 30 000 МРП

87 510 001 тг. и более

да

ТОО на упрощенке

до 30 000 МРП

до 87 510 000 тг.

нет

ТОО на упрощенке

свыше 30 000 МРП

87 510 001 тг.и более

да

ИП на ОУР

до 30 000 МРП

до 87 510 000 тг.

нет

ИП на ОУР

свыше 30 000 МРП

87 510 001 тг. и более

да

ИП на упрощенке, не применяет ТИС

до 30 000 МРП

до 87 510 000 тг.

нет

ИП на упрощенке, не применяет ТИС

свыше 30 000 МРП

87 510 001 тг. и более

да

ИП на упрощенке, применяет ТИС

до 30 000 МРП и по ТИС безналичным расчетом до 114 184 МРП

до 87 510 000 тг. без применения ТИС и/или до 333 074 728 тг. безналичным расчетом по ТИС

нет

ИП на упрощенке, применяет ТИС

свыше 30 000 МРП и/или по ТИС безналичным расчетом свыше 114 184 МРП

87 510 001 тг. и более без применения ТИС и/или 333 074 729 тг. и более безналичным расчетом по ТИС

да

СНР розничный налог

плательщики НДС, применяющие СНР розничного налога, освобождаются от уплаты НДС (снимаются с учета по НДС на период применения СНР).

доход за налоговый период не превышает для СНР:на основе упрощенной декларации - 24 038 МРП (70118846 тг.)

нет

ВАЖНО! Отметим, что с 01.01.2022 года минимальный порог для постановки на учет по НДС возможно будет снижен с 30 000 МРП до 20 000 МРП. А размер безналичного оборота, проведенного ИП на упрощенке посредством ТИС будет увеличен с 114 184 МРП до 124 184 МРП.

ПРИМЕР оплаты НДС

Организация-плательщик НДС приобрела товар у поставщика на сумму 100 000 тенге с НДС. Из этой суммы 10714 тенге идет в зачет.

Товар был впоследствии реализован за 165 000 тенге с НДС. Из них сумма НДС составляет 21428 тенге. Эту сумму организации следовало бы уплатить в бюджет, но поскольку 10714 тенге из них уже внес ранее в бюджет поставщик организации, то доплатить придется только разницу:

17678 -10714 = 6964 тенге

Кого освободили от НДС в Казахстане

Напомним, с 13 апреля 2021 года введены в действие Правила и условия применения освобождения от НДС при импорте товаров, по которым изменен срок уплаты косвенных налогов и исполнены требования (Правила), утвержденные Приказом Министра финансов Республики Казахстан от 29 марта 2021 года № 262.

Освобождается от НДС импорт товаров на территорию РК с территории портовой свободной (специальной, особой) экономической зоны или логистической свободной (специальной, особой) экономической зоны при одновременном соблюдении условий:

Если декларация по товарам (ДТ), предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, оформлена отдельно от ДТ, не предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС;

Если импортированные товары, отраженные в ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, в полном объеме вывезены с территории РК на территорию государств-членов ЕАЭС;

Если в разделе G. «Данные по товарам работам, услугам» ЭСФ:

- номер ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, отраженный в графе 15, соответствует 20-значному регистрационному номеру ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС;

- номер товарной позиции, отраженный в графе 16 ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, соответствует порядковому номеру товара, отраженному в графе 32 ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС;

Если в Заявлении о ввозе товаров номер и дата счета-фактуры, отраженные в графах 11 и 12, соответствуют номеру и дате, отраженных в разделе А. «Общий раздел» ЭСФ;

Если сведения, отраженные в Заявлении о ввозе товаров на бумажном носителе, соответствуют сведениям, отраженным в Заявлении о ввозе товаров в электронной форме;

Если количество Заявлений о ввозе товаров и ЭСФ соответствуют количеству ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, оформленных при импорте данных товаров;

Если электронная версия Заявления о ввозе товаров поступила в информационную систему ОГД по каналам информационной связи в соответствии с Протоколом об обмене информацией в электронном виде между налоговыми органами государств-членов ЕАЭС об уплаченных суммах косвенных налогов.

Кроме того, с 1 января 2021 года предусмотрено освобождение от НДС оборотов по импорту товаров в отношении производителей транспортных средств и сельскохозяйственной техники при наличии соглашения о промышленной сборке с уполномоченным органом в области государственной поддержки индустриальной деятельности.

Как получить освобождение от НДС

ВАЖНО! В случае выполнения условий при импорте товаров, декларант не позднее 3 рабочих дней до истечения срока, указанного в п. 10 ст. 49 Налогового кодекса РК, представляет в ОГД:

заявление на корректировку в произвольной форме ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС, в части изменения способа оплаты с отсрочкой платежа на освобождение от уплаты НДС;

копию на бумажном носителе ДТ по товарам, предназначенным для дальнейшего экспорта на территорию государств-членов ЕАЭС;

копию на бумажном носителе ЭСФ;

копию на бумажном носителе Заявления о ввозе товаров;

договоры (контракты) с учетом изменений, дополнений и приложений к ним, на основании которых осуществлен экспорт товаров (копии на бумажных носителях);

копии на бумажных носителях товаросопроводительных документов, подтверждающих перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС;

копию на бумажном носителе подтверждения уполномоченного государственного органа в области охраны прав интеллектуальной собственности о праве на объект интеллектуальной собственности, а также его стоимости - в случае экспорта объекта интеллектуальной собственности.

В случае несоблюдения вышеуказанных условий НДС на импортированные товары подлежит уплате с начислением пени со срока, установленного для уплаты НДС на импортированные товары, в порядке и размере, определенном таможенным законодательством ЕАЭС и (или) РК.

Кто получил 70% льготу на НДС

Кроме того, с 1 января текущего года расширен перечень производителей, которые могут уменьшить уплату НДС на 70%. Дополнительный зачет могут использовать предприятия, осуществляющие:

подготовку хлопчатобумажного волокна, хлопка-волокна;

производство дрожжей;

производство шоколада, сахаристых кондитерских изделий, печенья и мучных кондитерских изделий длительного хранения при условии заключения налогоплательщиком соглашения в порядке, определенном уполномоченным органом в области развития агропромышленного комплекса;

производство сахара из сахарной свеклы.

Ответственность за непостановку на учет по НДС

Как уже ранее отмечалось, налоговая служба следит за налогоплательщиками, чьи доходы приближаются к пороговому уровню. Если налоговая отметила превышение уровня минимального оборота, а налогоплательщик в течение 10 рабочих дней не подал заявление о постановке не учет по НДС, происходит следующее (п.7 и п.8 ст.82 НК РК):

в течение 5 рабочих дней с даты, когда истек срок подачи заявления налогоплательщиком, налоговая направляет ему уведомление;

если по истечении 30 рабочих дней с даты вручения уведомления налогоплательщик так и не встал на учет по НДС, налоговый орган приостанавливает расходные операции по его банковским счетам.

Помимо этого, предусмотрена и административная ответственность для таких налогоплательщиков.

Согласно п.3 ст.269 КоАП РК нарушение срока подачи налогового заявления о постановке на учет по НДС карается штрафом в размере 50 МРП (145 850 тенге в 2021 году).

Порог для постановки на учет по НДС снижается с 2022 года

Пункт 4 статьи 82 Налогового кодекса обязательная постановка на регистрационный учет по налогу на добавленную стоимость изменится с 2022 года.

Подписанным Законом от 10 декабря 2020 года № 382-VI О внесении изменений и дополнений в Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс).

ВАЖНО! Минимум оборота для постановки на учет по НДС составит 20 000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.