Certificate of entering information into the state register of rights to objects protected by copyright No. 6944 dated December 10, 2019. Included in the state register of KKM under number 233 on June 20, 2019.

All personal data is stored and processed in accordance with the Law of the Republic of Kazakhstan dated May 21, 2013 No. 94-V "On personal data and their protection"

Налоги ・ Налог на транспорт! Кто должен платить за эмиссию и отчитываться в налоговую? А кто освобожден от уплаты налога?

Налог на транспорт! Кто должен платить за эмиссию и отчитываться в налоговую? А кто освобожден от уплаты налога?

23 августа 2023 · 3 min read

Каждый владелец автотранспорта имеет обязательство по уплате налога в бюджет за загрязнение окружающей среды. Величина налога зависит от вида эмиссии автотранспорта и ставки МРП в текущем году.

Согласно статье 490 НК РК, плательщиками налога на транспорт являются:

физические лица, имеющие объекты налогообложения на праве собственности, и юридические лица, имеющие объекты налогообложения на праве собственности, хозяйственного ведения или оперативного управления, если иное не установлено настоящей статьей;

лизингополучатель, по договору финансового лизинга.

Объектами налогообложения являются транспортные средства за исключением прицепов, зарегистрированных и (или) состоящих на учете в Республике Казахстан.

Не являются объектами налогообложения:

1) карьерные автосамосвалы грузоподъемностью 40 тонн и выше;

3) морские суда, зарегистрированные в международном судовом реестре Республики Казахстан;

4) специальные автомобили, являющиеся объектом обложения налогом на имущество.

Освобождены от уплаты налога:

1. Многодетные матери;

2. Инвалиды: по одному легковому автотранспорту с объемом двигателя не более 3000 кубических сантиметров и одному автобусу;

3. Участники ВОВ;

4. Госучреждения;

5. Общества инвалидов;

6. Крестьянские хозяйства применяющие спец.режим, не превышающие лимиты:

по одному легковому автомобилю с объемом двигателя включительно до 2500 кубических сантиметров на одно крестьянское или фермерское хозяйство;

по грузовым автомобилям с предельной суммарной мощностью двигателя в размере 1000 кВт на 1000 гектаров пашни (сенокосов, пастбищ) с соблюдением соотношения 1:1 на одно крестьянское или фермерское хозяйство.

При этом в случаях, если по итогам расчета количество транспортных средств составит более одной единицы с дробным значением от 0,5 и выше, такое значение подлежит округлению до целых единиц, если ниже 0,5 – округлению не подлежит.

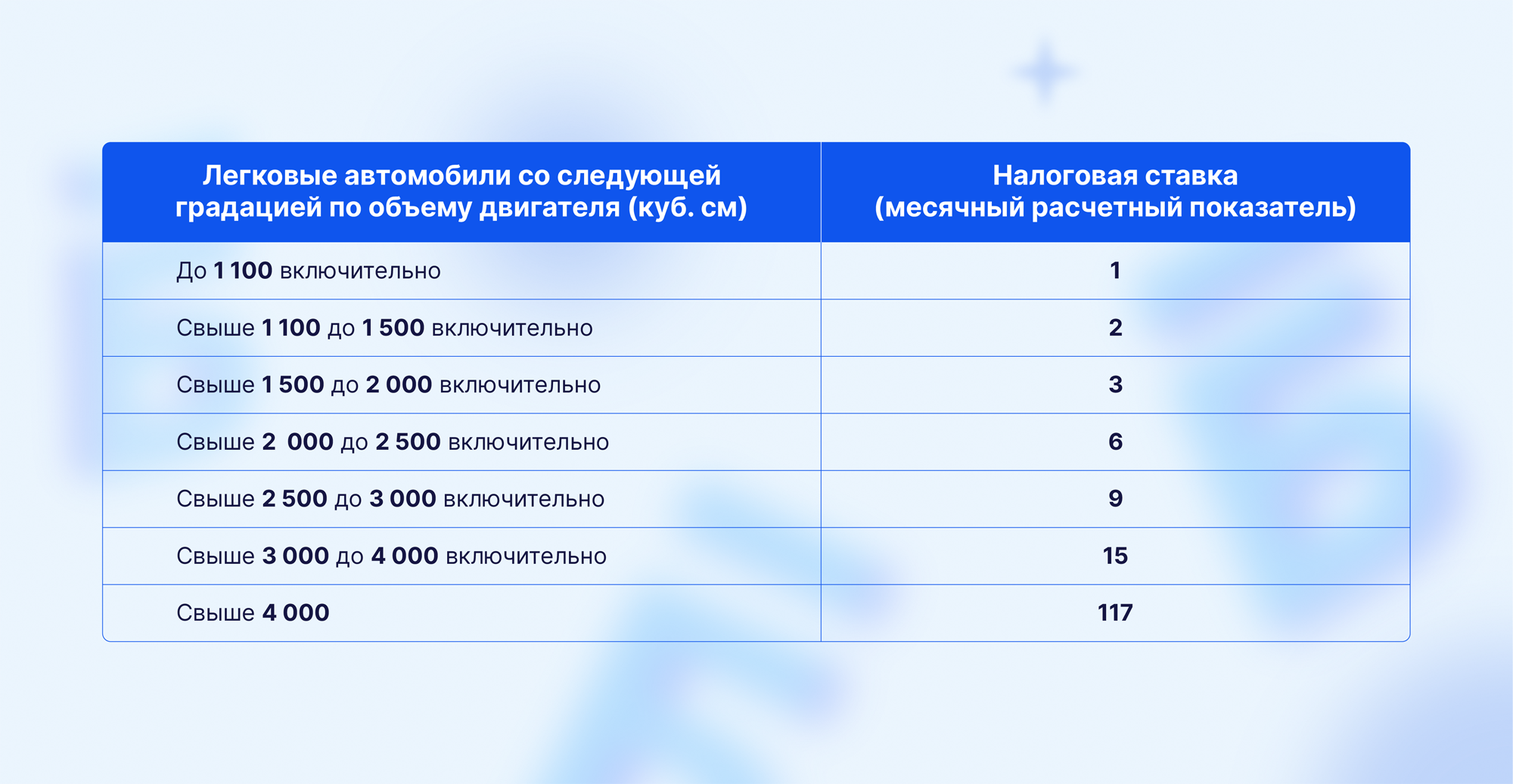

Ставки налога рассчитываются в МРП, подробно прописаны в статье 492 НК РК:

Кто должен сдавать отчеты в УГД?

Если у вас есть ИП или ТОО, в котором есть автотранспорт на балансе, вам обязательно нужно ежеквартально отчитываться в УГД по форме 870.00 и уплачивать налог за эмиссию в окружающую среду. Также необходимо ежегодно сдавать отчет по форме 700.00 и 701.00.