Бухгалтерия ・ КПН – что это за налог и кто его платит

#Бухгалтерия

Санжар Амерханов

25 октября 2021 ・ 9 min read

КПН – что это за налог и кто его платит

Поскольку предпринимательская деятельность всегда должна быть под контролем, каждый предприниматель (ИП, ТОО, АО) обязан предоставлять налоговую отчетность согласно установленному периоду

Поскольку предпринимательская деятельность всегда должна быть под контролем, каждый предприниматель (ИП, ТОО, АО) обязан предоставлять налоговую отчетность согласно установленному периоду

Налоговая отчетность - это совокупность документов, содержащих сведения о налогоплательщике, объектах, обложенных налогом, об исчислениях налоговых обязательств, социальных и пенсионных взносах. Предприниматель всегда несет ответственность за достоверность налоговой отчетности.

КПН – что это за налог

Корпоративный подоходный налог – налог, уплачиваемый с доходов юридических лиц. ИЗ определения становится ясно, что плательщиками данного налога являются ЮЛ (резиденты Республики Казахстан, применяющие общеустановленный порядок и нерезиденты Республики Казахстан, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников на территории РК.

Объектами обложения КПН являются: налогооблагаемый доход, доход у источника выплаты и доход юридического лица-нерезидента, осуществляющего деятельность на территории Республики Казахстан через постоянное учреждение.

Ставки КПН

Размер ставки ПН зависит от нескольких факторов:

- кто является плательщиком ПН

- от объекта налогообложения

- от налогового режима

| КПН, удерживаемый с налогооблагаемого дохода | 20% |

| КПН, удерживаемый с облагаемого дохода: - контролируемых иностранных компаний и постоянных учреждений контролируемых иностранных компаний, за исключением зарегистрированных в государствах с льготным налогообложением; - контролируемых иностранных компаний и постоянных учреждений контролируемых иностранных компаний, зарегистрированных в государствах с льготным налогообложением | 20% |

| КПН, удерживаемый с налогооблагаемого дохода юридических лиц-производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) от осуществления деятельности по производству сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), переработке и реализации указанной продукции собственного производства, а также продуктов такой переработки | 10% |

| КПН, удерживаемый с доходов, облагаемых у источника выплаты, за исключением доходов нерезидентов из источников в Республике Казахстан | 15% |

| КПН, удерживаемый с доходов нерезидентов из источников в Республике Казахстан, определенных подпунктами 1) - 9), 11) - 34) пункта 1 статьи 644 Налогового кодекса, не связанных с постоянным учреждением таких нерезидентов, а также с доходов, указанных в подпункте 10) пункта 1 статьи 644 Налогового кодекса, за исключением доходов, указанных в подпунктах 2) - 5) пункта 1 статьи 646 Налогового кодекса | 20% |

| КПН, удерживаемый у источника выплаты с доходов нерезидентов, по доходам в виде страховых премий по договорам страхования рисков, прироста стоимости, дивидендов, вознаграждений, роялти | 15% |

| КПН, удерживаемый у источника выплаты с доходов нерезидентов, в виде страховых премий по договорам перестрахования рисков и от оказания услуг по международной перевозке | 5% |

| КПН с чистого дохода юридического лица-нерезидента, осуществляющего деятельность в РК через постоянное учреждение | 15% |

| КПН с доходов лица, зарегистрированного в государстве с льготным налогообложением, включенном в перечень, определенные статьей 644 Налогового кодекса | 20% |

| КПН, удерживаемый у источника выплаты с доходов от прироста стоимости при реализации акций, выпущенных юридическими лицами, указанными в подпункте 6) пункта 1 статьи 293 Налогового кодекса, долей участия в юридических лицах, указанных в подпункте 6) пункта 1 статьи 293 Налогового кодекса, а также дивидендов, полученные от юридических лиц, указанных в подпункте 6) пункта 1 статьи 293 Налогового кодекса | 5% |

Расчет КПН

Расчет производится по такой формуле:

.png)

НОД – налогооблагаемый доход, который в свою очередь рассчитывается по формуле:

НОД = СГД (совокупный годовой доход) +/- корректировка дохода - вычеты +/- корректировка доходов и вычетов

Важные изменения, касающиеся КПН

ВАЖНО! Освобождение от КПН с 2022 года принято для субъектов малого бизнеса, работающих в общеустановленном режиме налогообложения, направленного на реинвестирование в новые основные фонды, позволит увеличить инвестиции в основной капитал

ВАЖНО! С 1 апреля 2021 года - Исключение из вычетов по КПН расходов свыше 1000 МРП без полученного ЭСФ согласно изменениям, в статье 242 НК РК.

ВАЖНО! С 1 апреля 2021 года вычеты по КПН производятся при условии наличия ЭСФ. Требования распространяется на юридических лиц (резидентов и нерезидентов), ИП, лиц, занимающихся частной практикой и т.д. Предусмотрены исключения:

- Работа и услуги у нерезидентов;

- Пассажирские перевозки на ж/д транспорте;

- Безвозмездная передача товара физ лицу (не ИП);

- Оказание услуг по статье 397;

- Ввезенные товары в РК с ЕАЭС;

- Товары, ввезенные на территорию ЕАЭС.

В случае, когда разрешена выписка СФ на бумажном носителе, вычеты производятся при наличии счета-фактуры на бумажном носителе. Дата выписки счета-фактуры не влияет на дату признания расходов.

Узнать больше об ЭСФ вы можете из нашей статьи – «Электронная счет-фактура (ЭСФ) - что это такое и кто обязан ее выписывать»

Налоговый период

Период, за который исчисляется КПН - календарный год (с 01 января по 31 декабря)

Сроки сдачи декларации

Декларация по КПН состоит из декларации и приложений к ней по раскрытию информации об объектах налогообложения и объектах, связанных с налогообложением по КПН, представляется налоговым органам не позднее 31 марта года, следующего за отчетным налоговым периодом. Окончательный расчет (оплата - разница между начисленными авансовыми платежами за отчетный налоговый период и фактически исчисленным корпоративным налогом) по итогам налогового периода налогоплательщик осуществляет не позднее десяти рабочих дней после 31 марта.

Сроки уплаты налога

Налогоплательщики уплачивают корпоративный подоходный налог не позднее 10-ти календарных дней после срока, установленного для сдачи декларации.

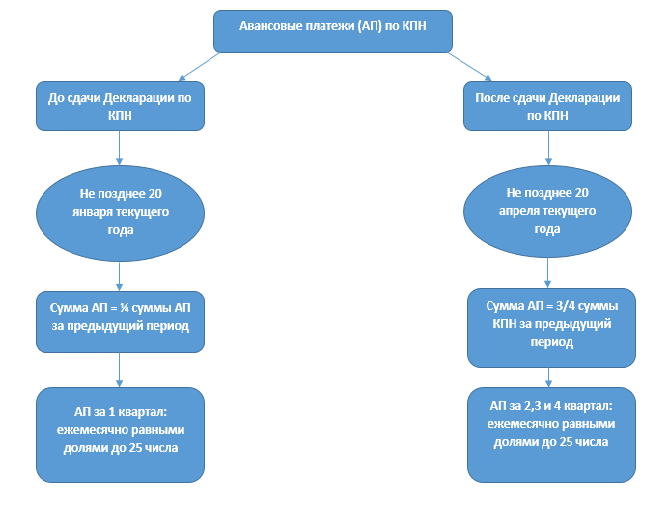

Авансовые платежи по КПН

В период до и после представления Декларации по корпоративному подоходному налогу (форма 100.00), для некоторых категорий налогоплательщиков возникает обязательство по расчету и уплате авансовых платежей по КПН.

ПРИМЕР

Компания определяет наличие обязательства по уплате авансовых платежей за 2021 год. Предшествующим предыдущему налоговому периоду годом будет 2019 год. Ставка МРП, установленная на 2019 год – 2 525 тенге. Следовательно, если совокупный годовой доход компании с учетом корректировок за 2019 год будет свыше 820 625 000 тенге (325 000 * 2 525 тенге) - у организации возникает обязательство по уплате авансовых платежей в 2021 году.

Не рассчитывают и не уплачивают авансовые платежи по КПН следующие категории:

- налогоплательщики, чей совокупный годовой доход (СГД) с учетом корректировок за налоговый период, предшествующий предыдущему отчетному периоду, менее или равен 325 000 МРП;

- вновь созданные налогоплательщики – в течение периода, когда было зарегистрировано юридическое лицо, и в последующем отчетном периоде;

- некоммерческие организации, указанные в пункте 1 статьи 289 НК РК;

- автономные организации образования, указанные в пункте 1 статьи 291 НК РК;

- организации, осуществляющие деятельность в социальной сфере, указанные в пункте 2 и 3 статьи 290 и т.д.

Расчет и уплата авансовых платежей

ВАЖНО! В соответствии с пунктом 3 статьи 278 Кодекса об административных правонарушениях, превышение фактической суммы КПН за текущий отчетный период над суммой авансовых платежей в течение налогового периода на 20% влечет штраф в размере 20% от суммы превышения налога.

О других налогах вы также можете почитать в нашей статье – «Виды налогов»

Читайте также

· Какие БВУ и на каких условиях предоставляют банковские гарантии в Казахстане

· Процедура реабилитации в Казахстане

· Как приостановить деятельность ТОО и иностранного представительства в Казахстане

· 7 методов и 5 шагов организации управленческого учета

· Что делает бухгалтер при ликвидации ТОО

· Какие документы нужны для заключения договора

· Кастодиальная деятельность в Казахстане

· Какие изменения внесли в Налоговый кодекс РК

Read also

Favorites

В НК РК есть ряд ограничений, которые не позволяют применять упрощенку. Можно ли вести деятельность в двух предприятиях, которые применяют упрощенку?

Как рассчитать налоги от зарплаты 70 000 тенге в 2023 году для ТОО и ИП общеустановленном и упрощенном режимах?

Чек - важный документ для взаиморасчетов с покупателями. Разберем ситуации, когда при взаиморасчетах с вашими покупателями или при иных движениях денег вы обязательно должны выбить чек.

Предпринимателям больше не нужно ехать в налоговую, чтобы перейти с упрощенки на общеустановленный режим или встать на учет по НДС.

С 1 января 2020 года все электронные счета фактуры в Казахстане выписываются в электронном виде!

Облегчение налоговой нагрузки на бизнес продлили до конца текущего года

Расскажем, кому из предпринимателей нельзя приостанавливать деятельность

Start Using It

We will ease and accelerate all business processes

Скачать приложение

Bukhta LLP. BIN: 140840021970. ForteBank JSC. IIK: KZ1796502F0008821885. BIK: IRTYKZKA. Address: 050013, Republic of Kazakhstan, Almaty, Bostandyk district, Keremet microdistrict, building 3/1. Phone: +7 727 346 63 33. Email: hello@buhta.com. Website: buhta.com

Certificate of entering information into the state register of rights to objects protected by copyright No. 6944 dated December 10, 2019. Included in the state register of KKM under number 233 on June 20, 2019.

All personal data is stored and processed in accordance with the Law of the Republic of Kazakhstan dated May 21, 2013 No. 94-V "On personal data and their protection"

© 2014—2025, Buhta.kz LLC, official website. All rights reserved.