Учет ・ Управленческий учет в компании

#Учет

Санжар Амерханов

26 августа 2021 ・ 10 min read

Управленческий учет в компании

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели

Организация и использование системы управленческого учета позволяют анализировать финансово-экономическое положение компании, планировать распределение ресурсов, сокращать расходы, улучшать финансовые показатели

Управленческий учет – что это такое

Управленческий учет простыми словами - это система организации, сбора и агрегирования информации, цель которой состоит в решении определенных задач менеджмента.

Управленческий учет (Management Accounting) используется, чтобы измерять и фиксировать финансовую и иную информацию, необходимую для достижения целей компании. Управленческий учет позволяет узнать объем приобретения или расходования ресурсов, собрать информацию о возможностях и проблемах предприятия, более результативно управлять компанией.

Руководство компании само выбирает, как именно классифицировать затраты, в какой степени нужно рассматривать сферы их возникновения, как учитывать фактические, плановые расходы, организовать внутреннюю управленческую отчетность, контроль.

При построении управленческого учета в качестве исходных рассматриваются такие позиции:

- соответствие целям и задачам деятельности предприятия;

- отражение особенностей технологических процессов предложений компании;

- оптимизация структуры и уровня детализации базы бухгалтерских данных, используемых менеджерами;

- согласованность с общими принципами формирования организационной структуры управления, используемыми в компании.

Построение данной системы считается одной из наиболее сложных задач. Одним из основных факторов успеха является четкое понимание проблем, экономических выгод от использования управленческого учета.

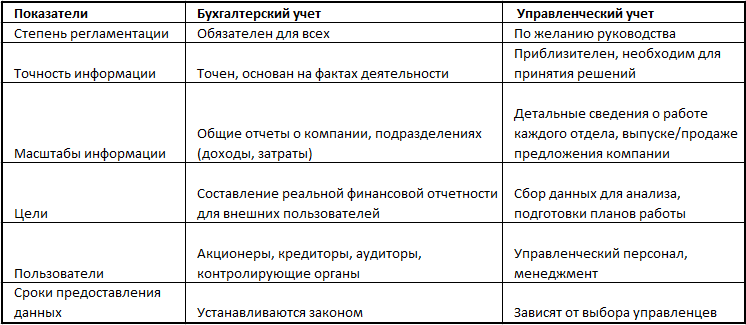

Чем отличается от бухгалтерского учета

Цели бухгалтерского и управленческого учета принципиально отличаются друг от друга. Первый использует фиксацию фактов хозяйственной деятельности для контроля компании в целом. Тогда как цель второго состоит в оперативном анализе и планировании деятельности.

Разные цели приводят к расхождениям по таким направлениям:

Конечный потребитель данных. Бухгалтерский баланс используется руководителями компании при оценке продуктивности прошедшего периода, налоговой службой – во время анализа прибыльности, аудиторами – для проверки отражения фактов хозяйственной деятельности. Управленческий тип используется лишь руководством фирмы для планирования деятельности на краткосрочные и долгосрочные периоды.

Методы фиксации данных. При формировании проводок по бухгалтерскому учету бухгалтер отталкивается от ПБУ и других нормативных актов. Для подготовки оперативных данных для управленцев за основу берут указания руководителя, также смотрят, к какой статье дохода или расхода принадлежит определенный показатель.

ПРИМЕР

Расходы на зарплату сотрудников ИТ-отдела в бухгалтерских документах относятся по статье «Заработная плата», а в управленческом учете дается более детальная информация: «Заработная плата» – «Отдел ИТ». Таким образом, второй вариант требует включения большего объема подробностей.

Различия в отчетах. Отчетность в бухгалтерии имеет строго регламентированные формы, в то время как управленческая информация представляется в форме, наиболее удобной для пользователей.

Временные рамки подачи данных. Сроки сдачи бухгалтерской отчетности фиксируются на законодательном уровне, а для управленческого их устанавливает руководство конкретной фирмы.

Так, информация по выпуску продукции и себестоимости в бухучете видна в конце месяца – после подсчета затрат и установления финальной себестоимости товара. Для управленческих целей требуется предоставлять такие отчеты каждый день, чтобы вовремя проанализировать планы и внести необходимые поправки.

Чтобы было проще, представим все описанные расхождения в виде таблицы:

ВАЖНО! Управленческий учет должен и может вестись совместно с бухгалтерским, более того, он основывается на данных бухгалтерии. Отчетность, с одной стороны, не может быть перегружена избыточной для анализа финансовой информацией, а с другой, необходимо, чтобы она была достаточно детализирована и позволяла принимать оперативные решения.

Более подробно о бухгалтерском учете вы можете узнать из наших статей:

Задачи управленческого учета

Использование управленческого учета позволяет эффективно и вовремя справляться с целым набором задач:

- планировать хозяйственную деятельность при помощи бюджетирования;

- отслеживать и сокращать затраты за счет оперативного получения данных;

- анализировать несоответствие фактических показателей с плановыми.

Способы реализации задач:

- внутренняя и финансовая (внешняя) отчетность;

- оперативный учет;

- бюджетирование.

В этом случае для реализации используются такие средства:

- бюджет доходов, расходов;

- бюджет движения денежных средств;

- прогнозный (плановый) баланс.

При любых видах бюджетов, используемых на территории нашей страны, автоматизация учета предприятия дает возможность отслеживать реализацию планов, анализировать несоответствие показателей, проставленных в бюджете, корректировать их, принимать административные решения.

По итогам планового периода подготавливают:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс.

Требования к информации для управленческого учета

Поскольку все сведения используются только для внутреннего управления, к ним предъявляется ряд требований. А именно – вся информация:

Оперативная – при ее сборе используется принцип «чем быстрее, тем лучше». Минимальный срок бухгалтерской отчетности, составляющий месяц, не подходит для большинства управленческих задач.

Обычно выбор ложится не на точность данных, а на быстроту их получения.

Целевая – то есть используемая для решения конкретных задач по управлению компанией.

Адресная – так как собирается для конкретного потребителя под определенные цели. В этом случае обязательно учитывается уровень служебной иерархии должностных лиц в аппарате управления.

Достаточная – информация не может быть слишком объемной, главное, чтобы приводимых в отчете сведений хватало для принятия решений. Эта особенность обеспечивается за счет аналитики данных или возможности их применения для экономического анализа. В результате, несмотря на определенную ограниченность исходных показателей, удается активно применять их производные, результаты аналитических расчетов, группировок, сопоставлений.

Экономичная – как в получении, так и в использовании.

Гибкая – то есть легко приспосабливаемая к изменениям на предприятии. Важно понимать: рыночная экономика развивается динамично, что сопряжено с неопределенностью целого ряда хозяйственных ситуаций, наличием большого количества вариантов развития событий. От данной системы не требуется стабильности и неизменности на протяжении большого отрезка времени. Напротив, ее нужно периодически модернизировать, развивать по форме, масштабам и содержанию.

Объекты управленческого учета

Подсчет затрат входит в число наиболее важных задач управленческого учета в компании. От того, насколько объективна и оперативна будет информация, особенно в части издержек, зависит эффективность принимаемых руководством решений. Поэтому так важна своевременная фиксация показателей использования ресурсов в текущей деятельности предприятий. Для наибольшей эффективности рекомендуется применять специальные программы. Все объекты управленческого учета можно разбить на следующие группы:

- производственные ресурсы;

- хозяйственные процессы;

- доходы и затраты;

- структурные единицы (с локализацией доходов и затрат по местам возникновения).

Кому нужна информация управленческого учета

В первую очередь информация направляется к руководителям высшего звена, руководителям структурных подразделений и специалистам.

Первой группе обычно предоставляются:

- отчеты о результатах производственной, финансовой и инвестиционной деятельности предприятия, его структурных подразделений за определенный отрезок времени и прошедший отчетный период;

- анализ воздействия внутренних и внешних факторов на результаты деятельности компании в целом, а также ее ключевых подразделений;

- плановые и прогнозные показатели на последующие периоды.

Руководителям подразделений необходимы:

- отчеты о работе отделов на конкретный момент времени;

- плановая и прогнозная информация о подразделениях, информация о контрагентах фирмы.

Специалистам поступает информация о работе компании, ее подразделений, прогнозы влияния внутренних и внешних факторов на результаты ее хозяйственной деятельности.

В заключение отметим, что управленческий учет не задается никакими государственными актами, как это делается для бухгалтерского или налогового учета. В нем заинтересованы субъекты внутри предприятия, поэтому, исходя из их потребностей, и определяется его структура, функции и сопряженность с другими системами управления. С другой стороны, они схожи в компаниях, поэтому есть смысл говорить если не о стандартах, то о сложившейся практике, по которой можно создавать как системы по управленческому учету, так и автоматизированные решения для ведения управленческого учета.

Читайте также

- Что такое дата валютирования (Value date)

- Овердрафт для бизнеса в Казахстане

- Признание иностранного сертификата соответствия в Казахстане

- Кадровый учет – что нужно знать

- Онлайн ККМ в Казахстане

- Сертификат СТ-KZ – что это и для чего нужен

- Кредитование МСБ микрофинансовыми компаниями

- Что такое аккредитив и как им пользоваться

- Чем выгодны специальные экономические зоны (СЭЗ) и индустриальные зоны (ИЗ) бизнесу

- Удержание алиментов в Казахстане

Read also

Favorites

В НК РК есть ряд ограничений, которые не позволяют применять упрощенку. Можно ли вести деятельность в двух предприятиях, которые применяют упрощенку?

Как рассчитать налоги от зарплаты 70 000 тенге в 2023 году для ТОО и ИП общеустановленном и упрощенном режимах?

Чек - важный документ для взаиморасчетов с покупателями. Разберем ситуации, когда при взаиморасчетах с вашими покупателями или при иных движениях денег вы обязательно должны выбить чек.

Предпринимателям больше не нужно ехать в налоговую, чтобы перейти с упрощенки на общеустановленный режим или встать на учет по НДС.

С 1 января 2020 года все электронные счета фактуры в Казахстане выписываются в электронном виде!

Облегчение налоговой нагрузки на бизнес продлили до конца текущего года

Расскажем, кому из предпринимателей нельзя приостанавливать деятельность

Start Using It

We will ease and accelerate all business processes

Скачать приложение

Bukhta LLP. BIN: 140840021970. ForteBank JSC. IIK: KZ1796502F0008821885. BIK: IRTYKZKA. Address: 050013, Republic of Kazakhstan, Almaty, Bostandyk district, Keremet microdistrict, building 3/1. Phone: +7 727 346 63 33. Email: hello@buhta.com. Website: buhta.com

Certificate of entering information into the state register of rights to objects protected by copyright No. 6944 dated December 10, 2019. Included in the state register of KKM under number 233 on June 20, 2019.

All personal data is stored and processed in accordance with the Law of the Republic of Kazakhstan dated May 21, 2013 No. 94-V "On personal data and their protection"

© 2014—2025, Buhta.kz LLC, official website. All rights reserved.